失能扶助保險的「等級認定」為什麼常有爭議?

近期一篇雜誌 《去年停售掀搶買失能險理賠爭議關鍵3點》 的報導,引發網友對於失能扶助險(簡稱失能險)理賠爭議的焦慮,該篇文中保戶因罹癌身故,家屬原本認為可以請領一級失能,但保險公司說只符合七級失能,來回保險給付差距超過700萬元,讓家屬很不能接受。

壽險業者將失能險視為「類長照險」的一種,作為商業長照保險的替選方案。根據報載業者的 銷售統計 ,失能險去年(2019)底之前的銷量比長照險來得更好,業者多以「理賠範圍廣、理賠認定標準依 《失能程度與保險金給付表》 (傷害保險單示範條款之下方附表,簡稱失能給付表)相對明確」等說詞行銷失能險,但又為何民眾還是偶有理賠爭議產生呢?

保戶主觀解讀同一失能項目但等級不同時

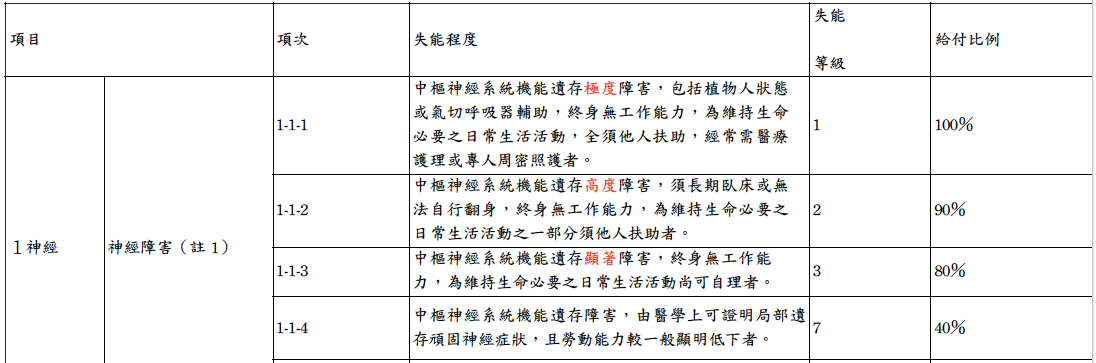

失能判定程度在失能給付表中,以第一項目的「神經障害 」來說,項次1-1-1失能等級一(給付保額的100%)敘述:「中樞神經系統機能遺存極度 障害」;項次1-1-2失能等級二(90%)敘述:「中樞神經系統機能遺存高度障害」;項次1-1-3失能等級三(80%):「 中樞神經系統機能遺存顯著障害 」;項次1-1-4失能等級七(40%):「中樞神經系統機能遺存障害」。上面這些「極度、高度或顯著」等用語,對於因疾病或意外事故失能的保戶或其家屬而言,如果在主觀解讀上認為失能情形符合 極度 (一級),但實際上保險公司經專科醫師出具客觀資料只認定符合「機能遺存障害」,這時失能保險給付就會從100%變成剩下40%,就很難不產生爭執。

同樣的情形也不只有第一項目,像是第六項目的「胸腹部臟器機能障害」,同樣也有上面的問題存在。還有第七項目的軀幹「脊柱運動障害」,脊柱永久遺存 顯著 運動障害,及脊柱永久遺存運動障害,到底從中文字面如何區分?這點在註解7-2有談及,然而喪失生理運動範圍1/2或1/3以上的認定一旦有落差,保險給付也會差距20%。等於整個表格的等級判定,非專科醫師或有相關醫療專業背景的人來判斷時,等級上非常可能產生不小的落差,即使失能給付表下方有提供註解,但並不詳盡。

涉跨科別醫師專業及認定量表繁多

根據註解1-1說明,審定「神經障害等級」時,必須有精神科、神經科、神經外科或復健科專科醫師「診斷證明」及「相關檢驗報告」(如簡式智能評估表(MMSE)、失能評估表(modified Rankin Scale, mRS)、臨床失智評估量表(CDR)、神經電生理檢查報告、神經系統影像檢查報告及相符之診斷檢查報告等)資料為依據。解讀上,似乎只要上訴四種科別中的一種作成診斷證明,然後該科願意同時提供該科別所能提出的檢驗報告即可,但註解中也允許保險公司於必要時指定專科醫師會同認定,也顯見認定等級的最終判定不得輕忽。

經六個月治療後症狀固定,且無法再期待治療效果時的但書如何解釋

失能給付表下方註解第15-1提到:「機能永久喪失及遺存各級障害之判定,以被保險人於意外傷害事故發生之日起,並經六個月治療後症狀固定,再行治療仍不能期待治療效果的結果為基準判定。 但立即可判定者不在此限。」,但到底什麼是「立即可判定」呢?以過去這則法院( 臺灣苗栗地方法院101年保險字第5號民事判決 )來看,「立即可判定」指的是當失能狀態,專科醫師已可明確立即判斷是否已失能,那麼六個月治療等待觀察期就得以免除,以加速判斷是否決定理賠,同時縮短判定失能等級的時程。其實,包括金融消費評議中心在內,類似的爭議也曾發生過。

保戶應避免主觀認定失能等級 備齊專科醫師診斷證明

對於保戶而言,認知失能險在理賠上有可能產生爭議的地方後,最重要的是和醫師討論失能等級的情形,取得醫師的建議並開立的診斷證明(如為「神經障害」項目尚應取得相關測試量表),而不該直接主觀認定是第幾級失能。

最後也一併提醒,無論失能保險能請領的到的失能等級是第幾級,如果本身有勞保的身分,千萬別忘了另外向勞保局提出申請相關的勞保失能給付,免得喪失自身權益。