2018/2/23 Money錢 本文轉載自Money錢,原文在此

「免體檢不問病史」這麼方便的保險可以買嗎 你可能有了一時方便 卻領不到理賠!

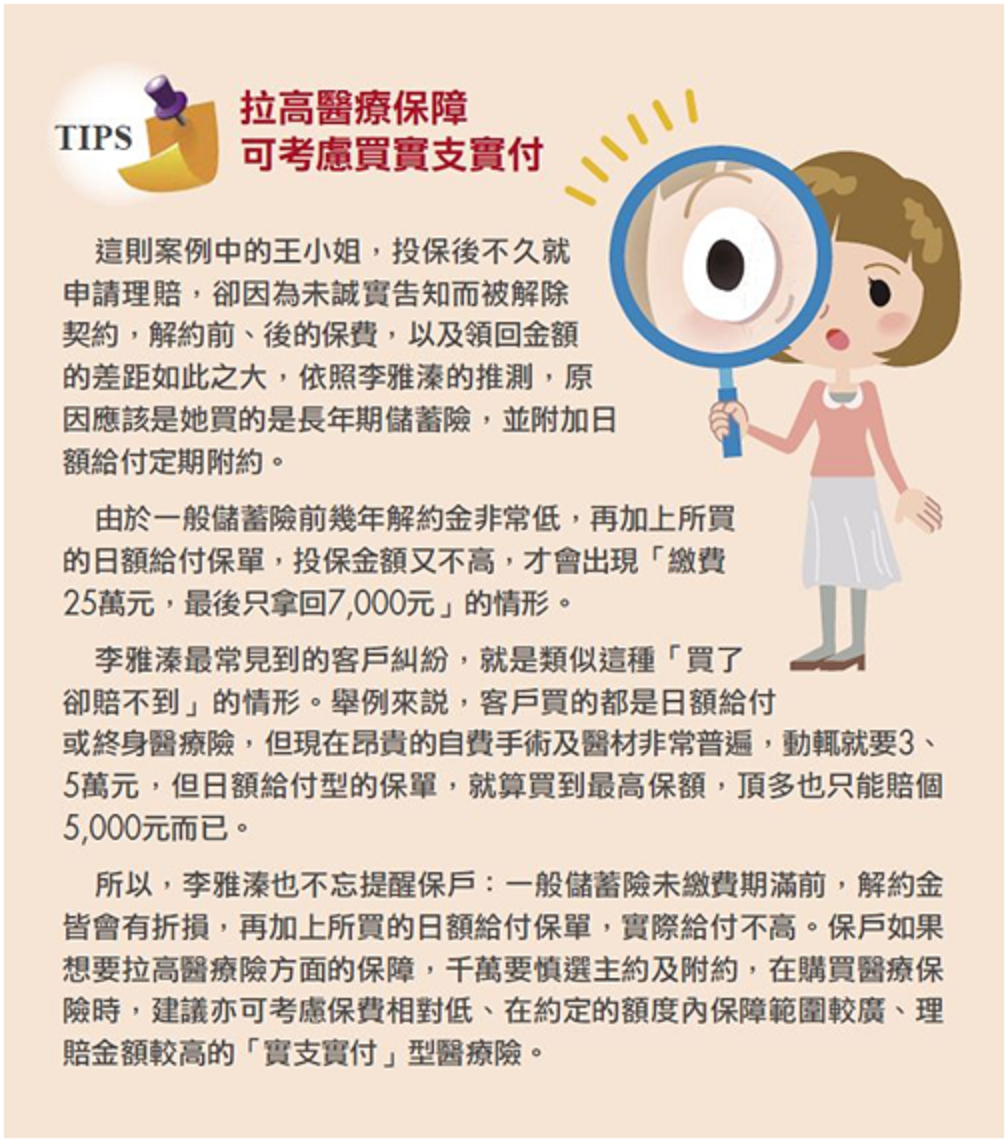

未告知健康,小心保費白繳又得不到保障

買免體檢保單 誠實仍為上策,有人相信廣告或業務員說的「免體檢」及「不問健康狀況」話術,而放心投保,但申請理賠時卻被保險公司以「未誠實告知健康狀況」而拒賠甚至解除契約,難道廣告是騙人的嗎?

誤會大了,帶病投保遭解約

新北市王小姐 2011 年 6 月時發現罹患子宮肌瘤,她之後聽聞郵政壽險保單有「免體檢」的訊息,以為該保單也「不問健康狀況」於是放心投保。投保隔年,王小姐因子宮出血而住院開刀 申請保險理賠給付,沒想到中華郵政的壽險處,以她「沒有告知健康狀況」而拒絕理賠

不僅如此,中華郵政還以違反《保險法》第 64 條「要保人違反據實說明義務」的規定, 將王小姐的保單取消。最後,王小姐的保單不但遭到解約,連之前總共繳納約25萬元的保費 也只拿回7,000元王小姐向中華郵政投保的過程中,到底出了什麼問題?

類似案例中王小姐這種「未誠實告知而被解約」的案例,三不五時就會出現在新聞報導 透過探討個案可以給眾多希望藉由保險,讓自己獲得足額保障的保戶如下的教訓。

買免體檢保單 誠實仍為上策,有人相信廣告或業務員說的「免體檢」及「不問健康狀況」話術,而放心投保,但申請理賠時卻被保險公司以「未誠實告知健康狀況」而拒賠甚至解除契約,難道廣告是騙人的嗎?

誤會大了,帶病投保遭解約

新北市王小姐 2011 年 6 月時發現罹患子宮肌瘤,她之後聽聞郵政壽險保單有「免體檢」的訊息,以為該保單也「不問健康狀況」於是放心投保。投保隔年,王小姐因子宮出血而住院開刀 申請保險理賠給付,沒想到中華郵政的壽險處,以她「沒有告知健康狀況」而拒絕理賠

不僅如此,中華郵政還以違反《保險法》第 64 條「要保人違反據實說明義務」的規定, 將王小姐的保單取消。最後,王小姐的保單不但遭到解約,連之前總共繳納約25萬元的保費 也只拿回7,000元王小姐向中華郵政投保的過程中,到底出了什麼問題?

類似案例中王小姐這種「未誠實告知而被解約」的案例,三不五時就會出現在新聞報導 透過探討個案可以給眾多希望藉由保險,讓自己獲得足額保障的保戶如下的教訓。

免體檢≠免健康告知 健康告知書要親自填寫

首先,第一個教訓就是「免體檢≠免健康告知,而且市場上少有『免健康告知』的保單」這回事

全台首間來店型保險店舖實體店「保險本舖」顧問李雅溱解釋

「免體檢」或「不問健康狀況」與「免健康告知」沒有絕對關聯

目前只有年金險不用健康告知,因為其保額與身體狀況無關。其次,健康告知書一定要親自填寫 不要假手業務員代填,李雅溱再三提醒民眾,千萬別相信業務員說「可以賭一賭,只要拖過兩年 保險公司就會賠」的說法一定要親自看健康告知書,並誠實填寫及簽名。

《保險法》第 64 條的適用有前提

不是保險公司說「未誠實告知」就可以片面解除契約或是不予理賠。

身為婦產科醫師,但也是中華民國醫事法律學會理事長,並曾在銘傳及淡江兩所大學教書的保險法博士高添富解釋,《保險法》第 64 條的「違反告知義務」的原意,是針對「故意不誠實告知」的保戶

這裡的誠實告知,不限於病歷上的記載也包括健康檢查的結果。

假設保戶並非故意,而是因為疏忽或過失而未告知,保險公司不應該解除保險契約。

《保險法》第 64 條規定

「要保人有故意隱匿遺漏不為說明或為不實之說明,足以變更或減少保險人,對於危險之估計者 保險人得『解除契約』 但要保人如能證明危險發生時,與未告知之事實無因果關係時,則不在此限。」

未誠實告知,保險公司有權解約

也就是說,假設未誠實告知有子宮肌瘤,後來因為子宮肌瘤而開刀,則依照《保險法》第 64 條的 「違反告知義務」非但當次手術不賠、保費不退還,而且保險公司也可以解約。

而未誠實告知有子宮肌瘤問題,但後來因為其他原因開刀,則當次手術可以獲得理賠,只是保險公司 亦有權跟保戶解約。

所以高添富及李雅溱,再三提醒保戶,為保障自身的權益及避免糾紛,在投保前就應了解產品 是否是自己所需要的。而且,針對要保書健康告知內容,一定要誠實告知以免白花冤枉錢又得不到任何保障,那才真的是得不償失!